HOME

HOMEUna scelta fondamentale in un contesto finanziario che cambia

Gli italiani sono sempre stati tra i più grandi risparmiatori al mondo, secondi solo al Giappone.

Per anni, secondo dati di Banca d’Italia, la fetta più grossa del risparmio degli italiani è andata su conti correnti bancari e polizze assicurative. Gli stessi dati mostrano una certa avversione ai mercati finanziari.

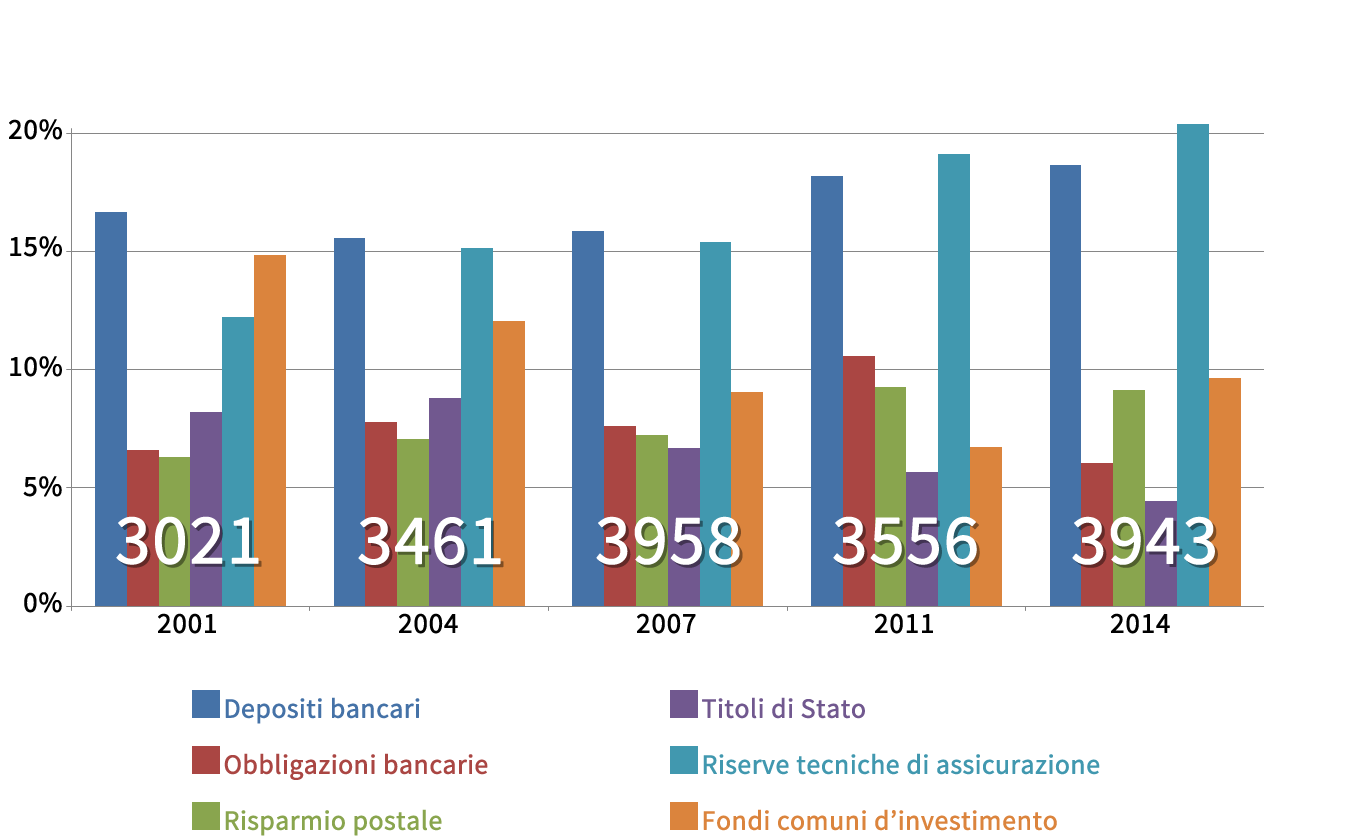

Ricchezza finanziaria delle famiglie italiane 2001 - 2014 (EURO mld)

Fonte: Banca d'Italia, Supplementi al Bollettino Statistico: La ricchezza delle famiglie italiane 2014.

Grafico: dati in EUR mld, dati in % sul totale della ricchezza finanziaria.

Ma oggi, conviene ancora risparmiare? Vale la pena tenere i soldi sul conto corrente?

Consideriamo questo esempio: Oggi un risparmiatore impiegherebbe 80 anni, quindi un’intera vita, per raddoppiare i propri risparmi su un deposito bancario che paga lo 0,75% d’interesse, che – per gli standard attuali -- è da considerare generoso.

Tra il basso tasso d’interesse che oggi offrono le banche, l’inflazione – vale a dire una perdita del potere d’acquisto del denaro a causa di un aumento generalizzato e permanente dei prezzi – e le spese di tenuta conto, alla fine possiamo ritrovarci a pagare la banca per il nostro deposito.

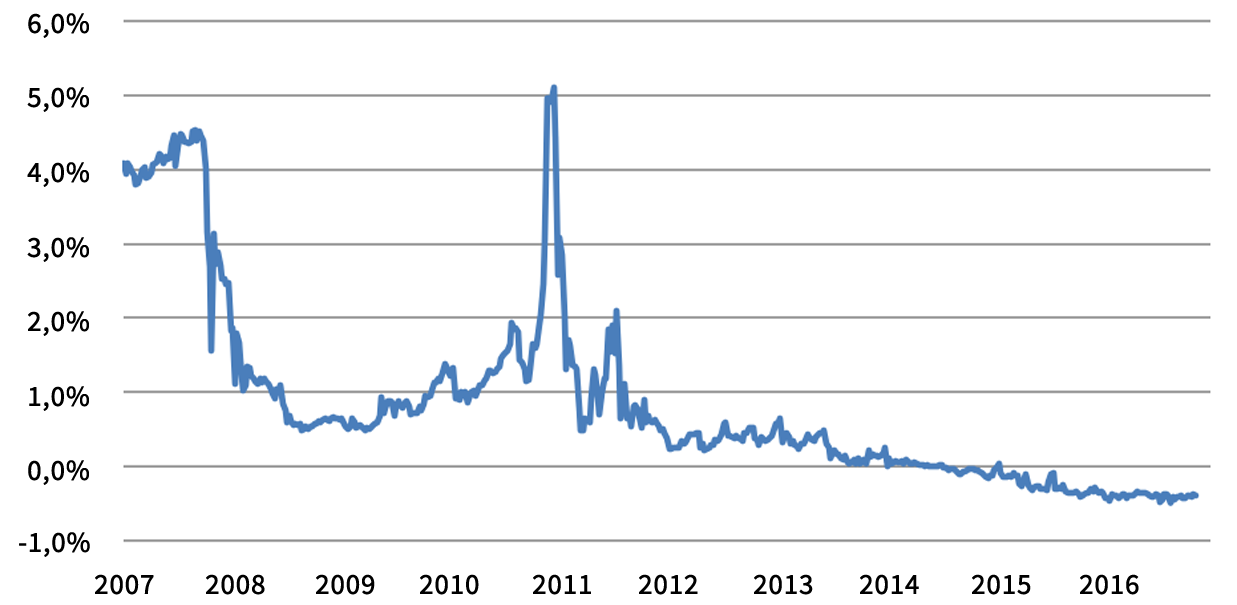

Anche i rendimenti dei titoli di Stato, che per molti anni hanno consentito agli italiani di mettere a frutto i propri risparmi, oggi sono bassi, quando non addirittura negativi. Si calcola che nel corso degli ultimi vent’anni siano diminuiti del 65%. Per esempio, il BOT a tre mesi rende circa il -0,39% a Ottobre 2017.

Il rendimento del BOT a 3 mesi dai giorni della crisi ad oggi

Ma cerchiamo innanzitutto di capire quali sono le principali differenze tra risparmio e investimento.

Il risparmio

Risparmiare vuol dire mettere da parte il proprio denaro a intervalli regolari. Generalmente, risparmiamo per un obiettivo specifico, per esempio una vacanza, il matrimonio o l'acquisto della casa, o per avere liquidità per emergenze e spese impreviste. Tutti noi dovremmo fare il possibile per mettere da parte il denaro necessario per affrontare le emergenze. Comunemente, lo facciamo mettendo il nostro denaro su un conto corrente bancario.

Idealmente, si dovrebbe sempre avere dei risparmi d’emergenza in grado di coprire le nostre spese per almeno tre mesi (dalle rate del mutuo alle spese di alimentari). Questi risparmi ci permettono di avere un minimo di sicurezza finanziaria di fronte a un’emergenza o se qualcosa va storto.

L’investimento

Investire è un’attività più complessa. Possiamo investire il nostro denaro in titoli obbligazionari e azionari, fondi comuni o immobili. Il motivo principale per cui investiamo è che ci aspettiamo che il nostro patrimonio investito aumenti di valore.

Ovviamente questo comporta anche dei rischi, che sono sempre funzione diretta del rendimento atteso, quindi per puntare a rendimenti superiori dovremo correre maggiori rischi.

C’è un’altra variabile fondamentale per chi investe: il tempo. Più avremo tempo a disposizione prima di liquidare il nostro investimento, più aumentano le probabilità di ottenere un rendimento consistente.

L’orizzonte temporale è legato alle necessità che vogliamo soddisfare o agli obiettivi che vogliamo realizzare con la somma di denaro investita.

Gli obiettivi di breve termine sono quelli che vogliamo realizzare entro i prossimi tre anni. Per questi obiettivi in genere è consigliabile un investimento di profilo prudente, che ci permetta di avere a disposizione almeno il capitale quando ci servirà. Quindi strumenti obbligazionari di breve termine o fondi d’investimento di breve termine sono i più adatti in questo contesto.

Gli obiettivi di medio termine sono quelli che intendiamo realizzare oltre i 3 anni, ma entro i prossimi 5-7 anni. Anche in questo caso una porzione di strumenti a breve termine, come i fondi d’investimento, può essere opportuna. In questo caso, tuttavia, possiamo iniziare a considerare, magari solo per una porzione del nostro capitale, anche investimenti con un grado di rischio superiore e, sicuramente, con un potenziale di rendimento decisamente superiore. Per esempio, i fondi che investono in obbligazioni ad alto rendimento o i fondi bilanciati, cioè quelli che investono sia in obbligazioni sia in azioni, possono svolgere bene questo ruolo.

Infine, gli obiettivi di lungo termine sono quelle esigenze finanziarie che verranno soddisfatte solo oltre i 7 anni e in alcuni casi, come la pensione per una persona di 30 anni, in periodi molto lunghi.

In questo caso, avendo molto tempo prima di dover liquidare il nostro capitale, possiamo puntare ad investimenti potenzialmente più redditizi, come l’investimento azionario o quello immobiliare.

A fronte di un rischio maggiore, che potrebbe essere progressivamente ridotto all’avvicinarsi della scadenza, possiamo puntare ad ottenere ritorni dal nostro capitale investito che ci permettano di avere alla scadenza un patrimonio notevolmente superiore, non ottenibile con la nostra sola capacità di risparmio.

In conclusione, il risparmio è quella porzione del nostro reddito che accantoniamo per impiegarla, in futuro, come meglio riteniamo. L’impiego del risparmio dipende dal tempo che abbiamo davanti: se è breve, le scelte ed i ritorni attesi saranno limitati, se è più lungo le scelte saranno maggiori, come i potenziali rendimenti. In questo caso allora parliamo d’investimento.